Автоматизированная упрощённая система налогообложения (АУСН) кажется удобной: минимум отчётности, автоматический расчёт налога, фиксированная ставка 8% или 20%.

Но на практике предприниматели всё чаще сталкиваются с ситуацией:

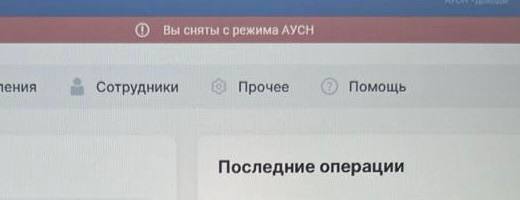

ФНС сняла с АУСН, а бизнес даже не знал об этом.

Но на практике предприниматели всё чаще сталкиваются с ситуацией:

ФНС сняла с АУСН, а бизнес даже не знал об этом.

Разберёмся:

Почему снимают с АУСН

Потерять право на применение АУСН можно по нескольким основаниям.

Самые распространённые:

1.открытие счёта в «неуполномоченном» банке

АУСН можно применять только при работе через банки из утверждённого перечня.

Если предприниматель открывает счёт в банке, который не участвует в эксперименте по АУСН, налоговая вправе снять его с режима.

2.нарушение лимитов

превышение допустимого дохода

3.несоответствие требованиям к сотрудникам

4.несоблюдение условий режима

Любое несоответствие критериям автоматически ведёт к утрате права на спецрежим.

Как понять, что вы слетели с АУСН

Часто предприниматели уверены, что продолжают работать на АУСН, потому что «подавали заявление».

Но важно понимать:

налоговый режим подтверждается не словами, а статусом в Личном кабинете ФНС.

Проверьте:

Личный кабинет ИП на сайте ФНС

Раздел «Сведения о применяемом налоговом режиме»

Переход в личный кабинет АУСН, проверка статуса.

Что происходит после снятия с АУСН

После выявления нарушения ФНС направляет уведомление.

С даты получения уведомления есть 30 календарных дней, чтобы подать заявление о переходе на УСН.

Если этого не сделать — предприниматель автоматически переходит на ОСНО (общую систему налогообложения).

И вот здесь начинаются серьёзные последствия.

Если ИП оказался на ОСНО: какие налоги придётся платить

При переходе на общую систему возникают:

Если прошло несколько месяцев, возможны:

Что делать, если сняли с АУСН

Решение зависит от текущей ситуации.

Вариант 1. Работать на ОСНО до конца года

Вариант 2. Рассмотреть переход на НПД (самозанятость)

Если соблюдены условия:

После утраты права на НПД (например, при приёме сотрудника) допускается переход на АУСН с 1 числа следующего месяца.

- почему можно потерять право на АУСН

- как понять, что вас сняли с режима

- что происходит дальше

- можно ли вернуться на спецрежим

- и как минимизировать налоговые потери

Почему снимают с АУСН

Потерять право на применение АУСН можно по нескольким основаниям.

Самые распространённые:

1.открытие счёта в «неуполномоченном» банке

АУСН можно применять только при работе через банки из утверждённого перечня.

Если предприниматель открывает счёт в банке, который не участвует в эксперименте по АУСН, налоговая вправе снять его с режима.

2.нарушение лимитов

превышение допустимого дохода

3.несоответствие требованиям к сотрудникам

4.несоблюдение условий режима

Любое несоответствие критериям автоматически ведёт к утрате права на спецрежим.

Как понять, что вы слетели с АУСН

Часто предприниматели уверены, что продолжают работать на АУСН, потому что «подавали заявление».

Но важно понимать:

налоговый режим подтверждается не словами, а статусом в Личном кабинете ФНС.

Проверьте:

Личный кабинет ИП на сайте ФНС

Раздел «Сведения о применяемом налоговом режиме»

Переход в личный кабинет АУСН, проверка статуса.

Что происходит после снятия с АУСН

После выявления нарушения ФНС направляет уведомление.

С даты получения уведомления есть 30 календарных дней, чтобы подать заявление о переходе на УСН.

Если этого не сделать — предприниматель автоматически переходит на ОСНО (общую систему налогообложения).

И вот здесь начинаются серьёзные последствия.

Если ИП оказался на ОСНО: какие налоги придётся платить

При переходе на общую систему возникают:

- НДС 20% (в 2026 году — 22%)

- НДФЛ 13% с прибыли

- декларации по НДС

- книга покупок и продаж

- полноценный бухгалтерский учёт

Если прошло несколько месяцев, возможны:

- доначисления

- пени

- необходимость срочной подачи отчётности

Что делать, если сняли с АУСН

Решение зависит от текущей ситуации.

Вариант 1. Работать на ОСНО до конца года

- организовать учёт НДС

- пересчитать налоги

- сдать отчётность

- с нового года перейти на УСН или другой режим

Вариант 2. Рассмотреть переход на НПД (самозанятость)

Если соблюдены условия:

- доход не более 2,4 млн рублей в год

- нет сотрудников

- деятельность разрешена для НПД

После утраты права на НПД (например, при приёме сотрудника) допускается переход на АУСН с 1 числа следующего месяца.

Важно учитывать нюанс:

с НПД на АУСН перейти можно,

а вот с АУСН обратно на НПД — нельзя в течение 12 месяцев.

Можно ли вернуть АУСН сразу?

Если 30-дневный срок на подачу уведомления о переходе на УСН пропущен,

вернуться на спецрежим в текущем году, как правило, нельзя.

Поэтому важно:

Главная ошибка предпринимателей

Работать «по привычке» и не проверять статус режима.

Налоговая система формальна:

если срок пропущен — последствия наступают автоматически.

И часто предприниматель узнаёт о проблеме уже перед закрытием года, когда исправить ситуацию сложнее и дороже.

Как защитить бизнес от подобных ситуаций

Рекомендую регулярно:

✔️ Проверять статус налогового режима в ЛК ФНС

✔️ Контролировать соответствие условиям АУСН

✔️ Проверять перечень банков

✔️ Анализировать налоговую нагрузку заранее

✔️ Не откладывать аудит до декабря

Если вы не уверены, на каком режиме сейчас работаете — это нужно проверить в первую очередь.

с НПД на АУСН перейти можно,

а вот с АУСН обратно на НПД — нельзя в течение 12 месяцев.

Можно ли вернуть АУСН сразу?

Если 30-дневный срок на подачу уведомления о переходе на УСН пропущен,

вернуться на спецрежим в текущем году, как правило, нельзя.

Поэтому важно:

- вовремя отслеживать уведомления

- проверять режим налогообложения

- контролировать соответствие условиям

Главная ошибка предпринимателей

Работать «по привычке» и не проверять статус режима.

Налоговая система формальна:

если срок пропущен — последствия наступают автоматически.

И часто предприниматель узнаёт о проблеме уже перед закрытием года, когда исправить ситуацию сложнее и дороже.

Как защитить бизнес от подобных ситуаций

Рекомендую регулярно:

✔️ Проверять статус налогового режима в ЛК ФНС

✔️ Контролировать соответствие условиям АУСН

✔️ Проверять перечень банков

✔️ Анализировать налоговую нагрузку заранее

✔️ Не откладывать аудит до декабря

Если вы не уверены, на каком режиме сейчас работаете — это нужно проверить в первую очередь.

Нужна помощь?

Я сопровождаю предпринимателей на АУСН, УСН и ОСНО, помогаю:

Оставьте заявку на консультацию через форму на сайте или напишите в личные сообщения.

Я сопровождаю предпринимателей на АУСН, УСН и ОСНО, помогаю:

- проверить законность применения режима

- рассчитать налоговую нагрузку

- найти законное решение при утрате права

- безопасно перейти на другой режим

Оставьте заявку на консультацию через форму на сайте или напишите в личные сообщения.